Ликвидационный баланс при ликвидации ООО образца 2020 года представляет собой привычный всем бланк бухгалтерского баланса, но со специальными отметками и кодами.

Порядок его заполнения зависит от того, промежуточный или окончательный ликвидационный баланс требуется сформировать.

Кто составляет и кто вправе подписать и утвердить такой отчет? Нужна ли на нем печать или достаточно подписи? На эти и другие сопутствующие вопросы ответим в материале.

Два вида ликвидационных балансов

Процедура ликвидации компании отнимает немало времени и сил.

Требуется не только соблюсти все законодательные нормы организационного характера, предусмотренные гражданским законодательством, но и выполнить целый ряд отчетно-информационных обязанностей.

К их числу относятся составление ликвидационных балансов и представление их в налоговый орган.

Краткая характеристика ликвидационных балансов:

Составляет такой баланс ликвидационная комиссия или ликвидатор. Законом определен набор сведений, отражаемых в промежуточном ликвидационном балансе:

Обязанность по составлению окончательного ликвидационного баланса и представлению его в налоговый орган также лежит на ликвидационной комиссии или ликвидаторе (п. 6 ст. 63 НК РФ).

Форма ликвидационного баланса

ФНС в письме от 25.11.

2019 № ВД-4-1-24013@ привела рекомендованную для использования форму ликвидационного баланса:Скачать форму

- Однако законодательно не запрещено использовать для оформления ликвидационного баланса любую форму отчетности, которую можно сформировать в бухгалтерских программах или скачать в правовых базах, уточнив в заглавии, что отчетность является ликвидационной.

- Образец ликвидационного баланса (заглавная часть):

Специальные коды

Чтобы отличать промежуточный ликвидационный баланс от окончательного, для каждого из указанных балансов применяется свой код отчетного периода:

Может ли ликвидационный баланс быть нулевым

Полностью нулевой ликвидационный баланс — явление крайне редкое. Если допустить, что компания не вела деятельность длительный период, такой показатель баланса, как «Уставный капитал» (стр.

1310) до расчета с собственниками исчезнуть никуда не может и нулевые показатели могут быть только на конец отчетного периода.

Можно также предположить, что в конце декабря все остатки по счетам стали нулевыми, а сдать ликвидационный баланс получилось в начале января. Тогда баланс можно считать нулевым, но это уникальный случай.

Часто баланс назвать нулевым трудно — остается непокрытый убыток или невостребованная кредиторская задолженность. Или же имеется нераспределенная прибыль, компенсируемая невзысканной дебиторской задолженностью, срок исковой давности по которой не истек и списать ее пока нельзя.

Делать полностью нулевой итоговый баланс — баланс после передачи имущества собственникам — бессмысленное занятие. Такой баланс не несет никакой информационной нагрузки и никому не нужен.

Образец заполнения нулевого ликвидационного баланса

Учитывая, что абсолютно нулевой ликвидационный баланс — уникальное явление, просто взять бланк баланса и проставить в нем нули или прочерки по всем строкам и графам в большинстве случаев не получится.

Бухгалтерский баланс (ликвидационный или обычный) включает показатели не только за последний отчетный период, но и данные за предыдущие два года (п. 10 ПБУ 4/99).

Даже если на момент формирования ликвидационного баланса остатки по всем бухгалтерским счетам будут нулевыми, входящие остатки в большинстве случаев нулевыми быть не могут.

Посмотрите образец нулевого ликвидационного баланса — 2020

Данный образец заполнения ликвидационного баланса — 2020 составлен для компании с нулевыми остатками по всем счетам бухучета на момент ликвидации. При этом на начало года в активе баланса была только денежная сумма на расчетном счете, из которой в течение года (до момента ликвидации) учредителям была выплачена задолженность по вкладу в уставный капитал.

На какую дату составляется ликвидационный баланс

Конкретные даты для составления ликвидационного баланса законом не регламентируются.

Но с учетом предусмотренной в ГК РФ процедуры ликвидации компании назовем такие сроки:

- для промежуточного ликвидационного баланса — дата окончания сроков выявления кредиторов и завершения процедур по установлению фактического состояния имущества по результатам инвентаризации;

- для окончательного ликвидационного баланса — ближайшая дата после того, как будут удовлетворены требования кредиторов.

В любом случае дата составления ликвидационного баланса предшествует дате формирования окончательной (последней) отчетности компании.

Кто подписывает баланс

Ликвидационный баланс подписывает ликвидатор или руководитель ликвидационной комиссии — именно эти лица вправе заверять документы ликвидируемой компании и представлять ее интересы в госорганах.

В ситуации банкротства компании обязанности по подписанию и утверждению ликвидационного баланса возлагаются на конкурсного управляющего.

Кто утверждает ликвидационный баланс

Порядок утверждения ликвидационного баланса прописан в ст. 63 ГК РФ. Вид ликвидационного баланса на этот порядок не влияет:

Ликвидационный баланс согласуется с уполномоченным государственным органом в случаях, установленных законом.

Нужно ли ставить печать

О том, нужно или нет проставлять печать на ликвидационном балансе, в законодательстве напрямую не сказано.

При отсутствии специальных оговорок остается руководствоваться общими правилами по оформлению бухгалтерской отчетности и применению печати в компании:

- Бухотчетность считается составленной после подписания ее бумажного экземпляра руководителем компании (п. 8 ст. 13 закона «О бухгалтерском учете» от 06.12.2011, п. 17 ПБУ 4/99 «Бухгалтерская отчетность организации»). Об обязательном проставлении печати в этих нормативных документах ничего не сказано.

- В самой форме бухгалтерского баланса место для проставления печати не обозначено.

- Акционерные общества и ООО вправе (но не обязаны) иметь печать — сведения о наличии печати должны содержаться в уставе компании (пп. 2 и 6 закона от 06.04.2015 № 82-ФЗ).

Таким образом, компания вправе проставить в ликвидационном балансе печать, если она применяет ее в своей деятельности.

Но и без печати этот отчет статуса официального документа не теряет, если подписан уполномоченным лицом.

Если же федеральным законом предусмотрена обязанность компании использовать печать, ее лучше проставить на ликвидационном балансе (к примеру, см. п. 5 ст. 2 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ).

Как сдать ликвидационный баланс в налоговую

О том, что ликвидатор составил ликвидационный баланс, он обязан сообщить в налоговый орган путем представления специального уведомления.

Причем форма уведомления различается в зависимости от вида ликвидационного баланса:

Документы, связанные с ликвидацией компании, передаются в налоговую инспекцию следующими способами:

При подаче в электронном виде образцы документов должны быть отсканированы (с учетом определенных технических требований) и заверены цифровой подписью ликвидатора либо нотариуса.

Итак:

Составление ликвидационного баланса — обязательная процедура при ликвидации компании. Существует два вида ликвидационных балансов: промежуточный и окончательный. Каждый баланс имеет свое назначение и подписывается руководителем ликвидационной комиссии, назначенным ликвидатором или конкурсным управляющим (при банкротстве компании). Окончательный ликвидационный баланс нужно представить в налоговую инспекцию вместе с заявлением о госрегистрации юридического лица в связи с его ликвидацией.

Источник: https://www.klerk.ru/buh/articles/495195/

Ликвидационный баланс (окончательный) в 2020 году

Ликвидационный баланс – это бухгалтерский баланс, который составляется в процессе ликвидации ООО с целью определения фактического имущественного состояния дел ликвидируемого предприятия.

Ликвидационный баланс бывает промежуточным и окончательным.

Окончательный ликвидационный баланс составляется после погашения всех задолженностей перед контрагентами, сотрудниками и государством (налоги, страховые взносы и т.д.). Он содержит сведения о тех активах фирмы, которые остались и должны быть распределены между учредителями и участниками ООО.

Обратите внимание, размер активов в окончательном балансе не должен быть больше, чем в промежуточном балансе, иначе налоговая инспекция может запросить разъяснения, и даже отказать в ликвидации фирмы. Делается это с целью выявления недобросовестных ликвидаторов, которые временно выводят свои активы из ООО, чтобы не выплачивать долги кредиторам.

Форма (бланк) и порядок составления ликвидационного баланса

Предварительная подготовка данных и само составление ликвидационного баланса из-за его определенной специфики обычно ложатся на плечи работников бухгалтерии. Хотя, формально по закону, эту процедуру должна выполнять ликвидационная комиссия.

- На 2020 год установленной формы окончательного ликвидационного баланса для коммерческих организаций не установлено (кроме банков и бюджетных учреждений).

- При этом, в октябре 2016 года налоговая официально пояснила, что ликвидационный баланс можно подготовить по форме бухгалтерского баланса, утвердив его учредителями (участниками) ООО или лицом, принявшим решение о его ликвидации.

- За основу обычно берут рекомендованную в таких случаях форму №1 «Бухгалтерский баланс».

- Разработанный бланк окончательного ликвидационного баланса вы можете бесплатно скачать по этой ссылке.

После составления окончательного ликвидационного баланса

После того как окончательный ликвидационный баланс составлен, его должны утвердить лица, принявшие решение о ликвидации. Для этого им необходимо оформить протокол (решение) об утверждении или проставить соответствующие отметки прямо на балансе.

Вместе с окончательным балансом ликвидационная комиссия передает в распоряжение учредителей (участников) всё оставшееся после расчетов с кредиторами имущество. Эти активы должны быть распределены между учредителями (участниками) в соответствии с их долями в уставном капитале.

Как только все расчеты произведены, в налоговую инспекцию необходимо подать окончательный пакет документов для ликвидации:

- заявление по форме Р16001 (нотариально заверенное);

- окончательный ликвидационный баланс;

- протокол (решение) об утверждении окончательного ликвидационного баланса;

- квитанцию об оплате госпошлины в размере 800 рублей.

- справки из фондов, подтверждающие отсутствие задолженности (их сдавать не обязательно, так как налоговая должна самостоятельно запрашивать эти данные в ПФР и ФСС).

Образец заполнения окончательного ликвидационного баланса

Ниже представлен образец заполнения окончательного ликвидационного баланса:

Скачать образец

Источник: https://www.malyi-biznes.ru/likvidaciya-ooo/likvidacionniy-balans/

Ликвидационный баланс

Существует несколько видов бухгалтерского баланса. Его классифицируют в зависимости от цели и порядка составления, содержания и т.д. Один из типов — ликвидационный баланс. Он создается, когда организация прекращает свое действие, и служит характеристикой финансового положения юрлица.

Первым составляют промежуточный ликвидационный баланс, чтобы уточнить реальное состояние дел на предприятии, только после этого формируется окончательный документ.

Далеко не каждая компания имеет юриста в штате. Зачастую заниматься составлением ликвидационного баланса приходится одному бухгалтеру.

Это непросто, поскольку необходимо знание ГК РФ, Федеральных законов «Об обществах с ограниченной ответственностью», «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Кроме того, важно досконально знать устав юрлица. В этом материале детально рассмотрим ликвидационный баланс и порядок его составления.

Ликвидация юрлица

Компания может быть ликвидирована:

- по решению учредителей (например, если истек срок, на который было создано юрлицо или выполнены все его задачи);

- по решению суда.

Во втором случае иск могут подать:

- госорганы (если при регистрации компании были допущены грубые нарушения, она работает без лицензии или разрешения, ведет деятельность, запрещенную законом, а также если противоречит своему же уставу);

- учредитель (если достижение целей, для которых открывали компанию, больше невозможно).

Когда решение о ликвидации принято, предприятие должно рассчитаться перед всеми кредиторами. Если в уставе юрлица значится орган, ответственный за закрытие, работу поручают ему, если нет, этим занимается арбитражный управляющий.

Обратите внимание!

В случае если компания не может покрыть расходы на ликвидацию, деньги должны выделить учредители.

Порядок ликвидации компании

Рассмотрим пошаговый план, в том числе затронем вопрос, когда нужно сдать промежуточный ликвидационный баланс:

- ликвидационная комиссия публикует в СМИ сведения о закрытии (на это отведено 2 месяца с момента принятия решения о ликвидации). Эту же информацию рассылают кредиторам;

- члены комиссии составляют список кредиторов, ищут должников, чтобы получить с них дебиторскую задолженность;

- когда истек срок предъявления требований кредиторами, можно переходить к составлению промежуточного ликвидационного баланса. Его должны утвердить учредители;

- если денег компании недостаточно на покрытие долгов, ликвидационная комиссия продает имущество юрлица (для имущества стоимостью более 100 тыс. руб. нужны торги);

- если имущества не хватает, комиссия обращается в суд с иском о банкротстве;

- кредиторам выплачивают долги;

- составляется окончательный ликвидационный баланс. Он также утверждается учредителями;

- оставшееся имущество компании передают учредителям;

- ликвидация считается завершенной, в ЕГРЮЛ вносится отметка об этом.

Обратите внимание!

Если комиссия отказывается погашать задолженность перед одним из кредиторов, он должен подать иск в суд до утверждения ликвидационного баланса.

Задолженность перед кредиторами погашается в порядке очередности. При этом нельзя выплатить долги лицам из третей и четвертой очередей раньше месяца со дня утверждения ликвидационного баланса.

Промежуточный ликвидационный баланс

Перед тем как рассмотреть образец промежуточного ликвидационного баланса 2018 года, ответим на вопрос, что из себя представляет этот документ. Это форма внутренней отчетности компании. В госорганы этот документ подавать не нужно.

Промежуточный ликвидационный баланс следует составлять особенно тщательно, чтобы реалистично оценить финансовое положение юрлица. Это важно, чтобы понять, достаточно ли у него средств для погашения долгов и не грозит ли ему банкротство.

Выплаты кредиторам осуществляются между составлением промежуточного и окончательного ликвидационного баланса.

Ликвидационный баланс 2018 года содержит следующие данные:

- перечень имущества компании;

- дебиторская задолженность;

- список требований кредиторов;

- результат их рассмотрения;

- иные требования, содержащиеся в решении суда.

Обычно промежуточные ликвидационные балансы составляются не один раз. Точное число назвать сложно. Это зависит от длительности процедуры ликвидации, появления новых кредиторов, потребностей владельцев компании.

Вы можете скачать образец ликвидационного баланса при ликвидации ООО 2018 года на нашем сайте, но лучше доверить это дело опытному юристу, чтобы избежать проблем с ФНС.

Образец протокола ликвидационного баланса

licvidacionnii-balans.xlsx ≈ 233 КБ

Мы не рекомендуем вам составлять документ самостоятельно. Обратитесь к юристу!

Скачать образец

Пример промежуточного ликвидационного баланса

Рассмотрим образец заполнения промежуточного ликвидационного баланса 2018 года. Во-первых, нужно внести сведения о компании. Это наименование, форма, вид деятельности, адрес. Также важно проставить дату, на которую актуальны данные.

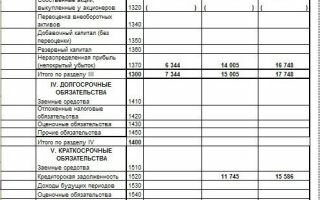

Также форма промежуточного ликвидационного баланса содержит:

- активы организации: оборотные и внеоборотные. Сюда нужно включить материальные и нематериальные активы, основные средства, вложения, результаты разработок, запасы, дебиторскую задолженность;

- сведения о капитале (уставный, резервный, добавочный). Сюда относится уставный капитал, выкупленные у акционеров ценные бумаги, нераспределенная прибыль и т.д.;

- долгосрочные и краткосрочные обязательства. Это заемные средства, отложенные налоги, кредиты, доходы будущих периодов.

Каждый пункт включает разбивку средств по категориям, также необходимо подсчитать общую сумму по разделу.

Окончательный ликвидационный баланс

Составление ликвидационного баланса в его окончательном варианте возможно, когда все расчеты с кредиторами завершены и у компании нет долгов перед бюджетами. Этот документ — один из важнейших при закрытии юрлица. Именно на основании него сотрудники ФНС вносят сведения в ЕГРЮЛ.

Налоговая может отказать в регистрации закрытия компании, если будут поданы не все документы. Сложности возникают в трактовке положений закона, касающихся предоставления некорректного ликвидационного баланса при ликвидации.

Дело в том, что в нормативных актах не говорится, как в таком случае поступают регистраторы.

Но, согласно судебной практике, документы с недостоверными сведениями, то есть несоответствующими реальному материальному положению компании, приравниваются к отсутствию таких бумаг вообще.

Обратите внимание!

Проверяйте окончательный ликвидационный баланс перед подачей в ФНС. Документ с ошибками и недостоверной информацией могут не принять, тогда в регистрации ликвидации будет отказано.

Есть еще один нюанс. Чиновники зачастую требуют сдавать бухгалтерскую отчетность вплоть до фактического закрытия, ссылаясь на п. 3 ст. 8 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете». То есть готовить ее придется, невзирая на мероприятия по прекращению деятельности, а направлять в госорган в общем порядке, причем как квартальную, так и годовую.

Зачастую выясняется, что у организации осталось имущество после всех расчетов. Его распределяют между собственниками. Здесь также действует правило очередности. Первой выдается невыплаченная часть прибыли учредителей. В балансе ее следует отразить как «Расчеты с учредителями», субсчет «Дивиденды». Далее имущество распределяется соответственно долям в уставном капитале.

Если активов не хватает на невыплаченную часть прибыли, их сразу распределяют пропорционально долям в УК.

Должен ли ликвидационный баланс быть нулевым или нет?

Промежуточный ликвидационный баланс не обязательно будет нулевым. Погашение задолженности перед кредиторами происходит после его составления. В этом документе лишь определяется структура долга и порядок его погашения.

А вот окончательный ликвидационный баланс должен быть нулевым. Его заполняют перед фактическим закрытием предприятия. Нулевой баланс говорит о том, что у юрлица отсутствуют обязательства перед бюджетом и кредиторами, все имущество продано или распределено между участниками, то есть у компании нет ни активов, ни долгов.

Если остались какие-то обязательства, ликвидировать юрлицо не получится. Сначала придется расплатиться по всем счетам. Если это невозможно, начинается процедура банкротства.

Составление ликвидационного баланса

Специальной формы бланка ликвидационного баланса нет. Поэтому промежуточный и окончательный ликвидационные балансы составляются так же, как и обычный бухгалтерский. Бланк последнего утвержден приказом Минфина России от 02.07.10 № 66н.

Однако в 2018 году продолжает действовать образец заполнения ликвидационного баланса для кредитных учреждений. Положение о порядке его составления и предоставления утверждено Банком России 16 января 2007 г. № 301-П.

Обратите внимание!

Промежуточный ликвидационный баланс и ликвидационный баланс при закрытии кредитной организации следует составлять в форме оборотной ведомости по счетам бухгалтерского учета на соответствующую дату с указанием периода, за который соответствующий баланс составлен.

Рассмотрим, что должно быть в таком ликвидационном балансе. К примеру, в промежуточном документе входящие остатки следует прописать по балансу на день отзыва лицензии или по данным последней отчетности по форме 0409101, представленной в ЦБ еще до отзыва лицензии. Среди исходящих остатков указываются: УК, фонды, состав активов, обязательства и финансовые результаты деятельности.

В промежуточном балансе отражают все изменения активов и пассивов кредитной организации, происшедшие за отчетный период.

Особенности составления ликвидационного баланса при налоговой проверке

Одну из распространенных ошибок допускают бухгалтеры, которые не учитывают в бланке ликвидационного баланса результаты налоговой проверки. Такие мероприятия зачастую проводят на стадии ликвидации юрлица.

ФНС может начислить новые пени, штрафы, возможно, ко времени оформления отчетности наступит период уплаты налога и т.д. В итоге у организации образуется дополнительная задолженность перед бюджетом.

Ее необходимо отразить в ликвидационном балансе наряду с прочей непогашенной.

Иногда эти долги пропускают и не учитывают в ликвидационном балансе. Это неверно. Налоговая вправе проверить данные и отказать в регистрации закрытия юрлица.

Если в компании нет штатного юриста, а бухгалтер ранее не сталкивался с ликвидацией юрлица, нелишним будет ознакомиться с образцом ликвидационного баланса 2018 года.

Отчетность перед налоговой

После составления промежуточного ликвидационного баланса его не нужно направлять в ФНС. Закон требует лишь отправки уведомления о ликвидации юридического лица (по форме № Р15001). Нужно поставить отметку «в связи с составлением промежуточного ликвидационного баланса».

После завершения расчетов с кредиторами составляется окончательный ликвидационный баланс. Его нужно подать в ФНС. Кроме того, после закрытия банковских счетов в налоговую предоставляются:

- заявление о госрегистрации ликвидации;

- ликвидационный баланс;

- квитанция об уплате госпошлины;

- документ, подтверждающий представление в ПФР сведений о взносах на обязательное социальное страхование работников.

Также необходимо предоставить последнюю бухгалтерскую отчетность.

Резюме

Процедура закрытия компании имеет множество нюансов, разъяснить которые может только опытный юрист. К примеру, закон гласит, что вести бухучет нужно вплоть до даты прекращения деятельности. Однако работников, в том числе бухгалтера, увольняют раньше. Что делать? Целесообразно заключить со специалистом договор возмездного оказания услуг, а оплату по нему выдать авансом.

Если на календаре 31 декабря, а у вас на руках есть решение о ликвидации, сдавайте годовую отчетность по всем правилам, но оговорите в пояснениях, что к запланированному времени юрлицо уже не будет существовать.

Подводя итог, перечислим, что должно быть предоставлено в ФНС при ликвидации организации:

- промежуточный ликвидационный баланс;

- окончательный ликвидационный баланс;

- последняя бухгалтерская отчетность.

Источник: https://pravoved.ru/journal/likvidacionnyj-balans/

Промежуточный ликвидационный баланс в 2020 году

Закрытие организации – процедура сложная и включает в себя сразу несколько обязательных этапов. Одним из них является составление промежуточного ликвидационного баланса. Без него закрыть предприятия в установленном законом порядке не получится.

Что такое промежуточный баланс

По своей сути промежуточный баланс – это своего рода отчет о финансовом состоянии закрывающегося предприятия, который составляется на тот момент, когда срок по предъявлению кредиторами требований о погашении задолженностей подошел к концу.

Иными словами, после составления и сдачи промежуточного баланса, контрагенты не могут предъявить претензии к организации на взыскание долговых обязательств, за исключением тех случаев, когда это происходит в судебном порядке.

Промежуточный баланс показывает все требования, которые предъявлялись к организации по части долгов в период процесса закрытия предприятия, а также отражает операции по их удовлетворению. Кроме того, в нем содержатся сведения об имущественных активах компании, которые позволяют сделать вывод о платежеспособности ООО для погашения оставшихся долговых обязательств.

Грамотное составление промежуточного баланса играет крайне большую роль. Оно позволяет оценить собственникам организации реальное положение финансовых дел, а также продумать методы реализации оставшегося имущества, если возникнет таковая потребность.

Кому нужен промежуточный баланс

Промежуточный ликвидационный баланс необходим всем юридическим лицам в период их закрытия, причем неважно, по какой причине: в добровольном ли порядке или в результате банкротства предприятия. Составляться он может как по инициативе собственников компании, так и по решению других заинтересованных сторон в судебном порядке (к примеру, налоговых органов, кредиторов и т.д.)

Сколько раз нужно составлять промежуточный баланс

В подавляющем большинстве случаев, промежуточный баланс составляется единожды и является одновременно окончательным ликвидационным, но иногда приходится делать его несколько раз. Например, в таких ситуациях, когда:

- выездная налоговая проверка обнаруживает в документации фирмы несоответствие некоторых сведений фактическому положению дел;

- ликвидация по каким-либо причинам затягивается и проходит дольше полагающегося по закону срока;

- кредиторы предъявляют должнику свои финансовые претензии после утверждения промежуточного баланса. Но это возможно только тогда, когда эти претензии признаны либо арбитражным судом, либо ликвидационной комиссией.

Кто должен заниматься составлением промежуточного баланса

Как правило, в организациях этим занимаются:

- сотрудники бухгалтерских, финансовых и экономических отделов;

- непосредственно руководитель предприятия при наличии необходимых навыков;

- ликвидатор;

- иные уполномоченные лица.

Если промежуточный ликвидационный баланс составляется в процессе процедуры банкротства юридического лица, то он обязательно должен быть утвержден конкурсным управляющим. В случаях обычного закрытия предприятия утверждать его должна ликвидационная комиссия.

После того, как промежуточный баланс будет составлен и утвержден, то есть все активы и пассивы закрывающегося предприятия учтены, необходимо окончательно погасить имеющиеся долговые обязательства.

Затем, то имущество и финансы, которые останутся у компании могут спокойно распределяться между учредителями юридического лица, сообразно их долевому участию либо иным способом, прописанном в законодательстве или Уставе организации.

Как составлять промежуточный баланс: основные моменты

- Ликвидационный промежуточный баланс выглядит в виде специальной таблицы, в ячейках которой отображаются активы и пассивы, а также точные суммы денежных средств и счета, на которых они содержатся.

- Составлять промежуточный баланс можно как в электронном, так и в бумажном виде.

- Если говорить тезисно, то промежуточный баланс должен обязательно включать в себя следующие подробные сведения:

- об активах и пассивах компании;

- о ее имуществе;

- о текущих кредиторских долгах;

- о существующих дебиторских долгах.

По финансовой части существует перечень пунктов, которые должны также обязательно присутствовать в промежуточном балансе:

- данные об уставном капитале – на момент закрытия он должен быть ровно таким, каким был указан в уставе юридического лица во время его постановки на государственный учет;

- информацию о займах и кредитах. Здесь должны быть указаны все кредиторы предъявившие свои финансовые претензии в течение двухмесячного срока с момента объявления о закрытии предприятия. Напротив каждого из них необходимо написать о том, какое решение принято по данному долгу, в частности, погашен он или кредитору отказано в его возмещении;

- все о заработной плате, в том числе премиях, компенсациях за отпуск, различных пособиях и материальной помощи, выплачиваемых сотрудникам;

- доходы. Здесь должна содержаться информация обо всех доходах, в том числе тех деньгах, на которые кредиторы не предъявили свои требования;

- внеоборотные средства и убытки.

ФАЙЛЫ

Скачать бланк ликвидационного промежуточного баланса .xlsСкачать образец составления ликвидационного промежуточного баланса .xls

- Пример составленного промежуточного ликвидационного баланса показан ниже:

- Кроме того, в промежуточный баланс должны быть включены находящиеся в собственности предприятия сооружения и здания, транспортная техника и спецтехника, оборудование, объекты незавершенного строительства, а также другие имущественные материальные активы.

Передача промежуточного баланса в налоговую инстанцию

Сначала следует сказать о том, что данный вид баланса нужно подавать налоговикам не позднее трех дней с момента его утверждения. Перед тем как сдавать ликвидационный промежуточный баланс в налоговую службу, необходимо подготовить и приложить к нему несколько документов:

- акт по оценке имущества юридического лица;

- копию публикации в СМИ о закрытии предприятии;

- протокол собрания учредителей;

- уведомление об утверждение промежуточного баланса либо ликвидационной комиссией, либо конкурсным управляющим.

Хорошо, если промежуточный баланс будет сопровожден пояснительной запиской, которую можно написать в свободной форме с подробными ми по наиболее сложным пунктам.

По итогам изучения промежуточного баланса специалисты налоговой службы могут принять решение о проведении выездной проверки. На этой случай нужно обязательно подготовить учредительные документы и их копии, первичную бухгалтерскую документацию, все налоговые декларации за последние несколько отчетных периодов, а также производственные приказы и иные кадровые документы.

Если баланс имеет нулевые показатели, то, скорее всего никакой налоговой проверки не последует.

Подводя итог, можно сказать, что промежуточный ликвидационный баланс является важнейшим механизмом контроля за финансовым состоянием закрывающейся организации на завершающем этапе ее деятельности.

Также он позволяет оценить величину задолженности предприятия перед различными кредиторами и его платежеспособность.

В зависимости от выводов, которые следуют из данных, приведенных в промежуточном балансе, предприятие может либо переходить к последней стадии закрытия, либо начать реализацию имущества через открытые торги для погашения всех оставшихся долговых обязательств.

Источник: https://assistentus.ru/bankrotstvo/promezhutochnyj-balans-pri-likvidacii-ooo/

Ликвидационный баланс: пошаговое закрытие бизнеса

Процедура ликвидации юридического лица является вопросом гражданско-правового регулирования. Все действия, которые должны совершить собственники и руководство ликвидируемой организации, жестко регламентированы законодательством, и нарушать этот порядок нельзя.

Одним из заключительных этапов процедуры является составление ликвидационного баланса. Этот документ может быть промежуточным и окончательным, быть интересным только налоговым органам и учредителям организации, а может затрагивать интересы ее кредиторов.

Мы постарались ответить на вопрос, как правильно составить последний финансовой отчет юрлица.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Чтобы определить фактическое финансовое состояние закрывающейся организации, законодатели предусмотрели промежуточный и окончательный ликвидационные балансы. При этом причина закрытия бизнеса роли не играет, этот документ придется составлять в любом случае, так как без него орган ФНС не зарегистрирует в ЕГРЮЛ прекращение деятельности юридического лица.

Процедура ликвидации компании жестко регламентирована законодательными актами. В частности, по нормам статьи 61 Гражданского кодекса РФ, ликвидация юридического лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам.

Это значит, что понятие «ликвидация» является окончательным и бесповоротным, поэтому последний отчет в идеале должен быть нулевым. Ведь реализовать все активы или передать их заинтересованным лицам необходимо еще в процессе деятельности организации.

Поэтому с цифрами обычно бывает промежуточный ликвидационный баланс, образец заполнения которого можно найти в конце этой статьи.

Примечательно, что форма этого отчета никакими нормативными документами напрямую не регулируется, поэтому заполнить его можно как в произвольной форме, так и используя формы обычного бухгалтерского баланса, приведенные в приложении к приказу Минфина РФ от 02.07.2010 № 66н.

Именно так рекомендует поступить ФНС России в своей информации «О предоставлении документов при ликвидации юридического лица». Однако, прежде чем составить отчет, необходимо совершить целый ряд действий, предусмотренных Гражданским кодексом и Федеральным законом № 402-ФЗ о бухучете, без которых документ не будет принят.

Причины для закрытия фирмы

Исчерпывающий перечень оснований для закрытия действующего предприятия приведен в статье 61 ГК РФ, Глобальных случаев всего три:

- На добровольной основе, по решению учредителей или уполномоченного органа, включая истечение срока, на который изначально было создано юрлицо, а также достижение цели его создания.

- По решению суда (основания перечислены в статье. Это может быть осуществление запрещенной деятельности, отсутствие лицензии, грубое нарушение законодательства или Устава самой организации).

- В результате финансовой несостоятельности.

Последний случай самый тяжелый и отдельно регламентируется нормами статьи 65 ГК РФ. В этом случае анализ ликвидности бухгалтерского баланса особенно важен, ведь он касается в первую очередь кредиторов организации-банкрота.

Правда, в этой ситуации вводится внешнее управление, и все процедуры с подведением итогов ложатся на плечи арбитражного управляющего. Это отдельная тема, поэтому мы рассмотрим, в первую очередь, эти действия силами самой организации и оценим, как происходит ликвидация ООО с нулевым балансом, т.е.

когда активов хватает на удовлетворение требований всех кредиторов.

Пошаговая ликвидация организации

Этапы, которые должно пройти каждое юридическое лицо во время процедуры закрытия, определены в статьях 61&ndash. Кратко эти шаги выглядят так:

- Шаг 1. Орган управления или единоличный собственник принимает решения о закрытии организации.

- Шаг 2. В территориальный орган ФНС направляется уведомление о принятом решении (форма Р15001) для того, чтобы в ЕГРЮЛ были внесены необходимые изменения.

- Шаг 3. Собирается и утверждается ликвидационная комиссия.

- Шаг 4. В СМИ и интернете публикуется публичная информация о прекращении деятельности юрлица.

- Шаг 5. Проводится инвентаризация обязательств и всех активов организации.

- Шаг 6. Составляется промежуточный баланс при ликвидации ООО.

- Шаг 7. Принимаются меры по взысканию дебиторской задолженности.

- Шаг 8. Кредиторов информируют надлежащим образом о закрытии организации.

- Шаг 9. Составляют промежуточный ликвидационный баланс, образец заполнения которого можно найти ниже.

- Шаг 10. Окончательный расчет с кредиторами.

- Шаг 11. Имущество юридического лица, оставшееся после удовлетворения требований кредиторов, распределяется между его учредителями (участниками).

- Шаг 12. Составляется итоговый ликвидационный баланс (форма 0710099), образец заполнения (2017) мы рассмотрим ниже.

- Шаг 13. Государственная регистрация результатов закрытия юридического лица. Исключение из ЕГРЮЛ.

Из этой инструкции видно, что в процессе закрытия организации может быть составлено несколько промежуточных балансов и только один итоговый.

Важно, что первые промежуточные итоги можно подвести только после проведения инвентаризации, как это предусмотрено в приказе Минфина РФ от 29.07.

1998 N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации». Все отчеты обязательно должны быть разными.

Какие данные должен содержать промежуточный ликвидационный баланс (образец заполнения)

Организация имеет право составить отчет в произвольной форме. Однако есть данные, которые обязательно должны быть в него включены. Порядок подведения промежуточных итогов регламентирован статьей 63 ГК РФ. В ней сказано, что организации обязательно должны раскрыть информацию о:

- своем имуществе и активах (на основании результатов инвентаризации);

- требованиях, предъявленных кредиторами, и результатах их рассмотрения;

- требованиях, удостоверенных вступившими в силу решениями судов.

Федеральный закон от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» не обязывает собственников организации сдавать промежуточный ликвидационный баланс в налоговый орган. По закону туда должен поступить только итоговый документ. Однако лучше все же ознакомить налоговиков и с промежуточными результатами.

Это позволит им быстрее проверить достоверность представленных сведений и завершить процедуру закрытия бизнеса. Решение об утверждении промежуточного ликвидационного баланса принимают учредители (участники) организации или уполномоченный орган, принявший решение о прекращении деятельности. Иногда требуется согласование с уполномоченным государственным органом.

По своему внешнему виду, содержанию и порядку заполнения ликвидационный баланс не отличается от обычного годового. Единственная разница — итоги подводить нужно не на 31 декабря отчетного года, а на дату составления.

Образец заполнения 2020 баланса ООО «Пример». Использована утвержденная форма 0710099.

Актив

Пассив

Как видно из этого примера, подписывает документ председатель ликвидационной комиссии. Отчетный год у организации, которая прекращает свою деятельность, является неполным.

Начинается он, как всегда, с 1 января текущего календарного года, а заканчивается датой, которая предшествует дате внесения в ЕГРЮЛ записи о ликвидации юридического лица. Именно на эту дату должна быть составлена последняя бухгалтерская отчетность — ликвидационный баланс.

Образец заполнения этого документа практически не отличается от приведенного выше. Нужно обязательно указать, что это итоговый отчет.

В нем не должно быть обязательств перед кредиторами, а если ликвидационная комиссия смогла распределить между учредителями или реализовать имущество юридического лица, вниманию контролирующих органов будет представлен пример нулевого баланса. Это значит, в его активе и пассиве будут стоять нули.

Напоследок нужно отметить, что Федеральным законом N 402-ФЗ определено, что состав итоговой бухгалтерской отчетности, а также порядок ее составления должны устанавливать федеральные стандарты.

Однако такие стандарты до сих пор не утверждены, а точный порядок представления итогового баланса не установлен.

Это остается на усмотрение уполномоченных лиц организации и территориальных контролирующих органов, которые вносят информацию в ЕГРЮЛ.

Годовой отчет за 2017 год с помощью Консультант Плюс

Все необходимые экспертные материалы для подготовки бухгалтерской и налоговой отчетности за год можно найти в системе Консультант Плюс. В ней есть специальный материал на эту тему — Практическое пособие по годовой отчетности-2017, в котором досконально разобраны все аспекты и нюансы, приведены примеры и пошаговые инструкции, а также образцы заполнения всех форм и бланков.

Тем, кто пока не относится к довольным пользователям Консультант Плюс, предлагаем сокращенный бесплатный вариант — бесплатный электронный сборник на эту тему. Одно ограничение: сборник доступен только для Петербурга.

Бланк для заполнения ликвидационного баланса

Источник: https://ppt.ru/forms/likvidacionnii-balans

Ликвидационный баланс — пример нулевого баланса по новой форме

Ликвидационный баланс составляется при закрытии организации. Обязательно ли ликвидационный баланс должен быть нулевым или нет, в каком случае возникает нулевой ликвидационный баланс, вы узнаете из нашего материала.

- Этапы процедуры ликвидации

- Промежуточный ликвидационный баланс

- Ликвидационный баланс должен быть нулевым или нет

- Последствия составления нулевого и ненулевого балансов

- Ликвидационный баланс: образец заполнения

- Последняя бухгалтерская отчетность

- Итоги

Этапы процедуры ликвидации

Для получения ответа на вопрос «Ликвидационный баланс должен быть нулевым или нет?» разберем несколько моментов, связанных с процедурой ликвидации предприятия.

В ст. 61–64 ГК РФ выделены этапы, которые должна пройти компания при ликвидации:

- Вынесение органом управления или единоличным собственником решения о закрытии предприятия.

- Информирование налоговой инспекции о вынесенном решении для изменения данных в ЕГРЮЛ.

- Утверждение специальной комиссии по ликвидации.

- Публичное сообщение о прекращении деятельности, например, через СМИ, на интернет-ресурсах.

- Проведение инвентаризации имущества и обязательств, принятие мер по истребованию дебиторской задолженности и извещение кредиторов о ликвидации юридического лица.

- Составление промежуточного ликвидационного бухгалтерского баланса.

- Окончательный расчет с кредиторами.

- Составление окончательного (итогового) ликвидационного баланса

- Распределение имущества юридического лица, оставшееся после удовлетворения требований кредиторов, его учредителям (участникам).

- Государственная регистрация результатов закрытия компании.

Итак, в процессе ликвидации может быть составлено несколько ликвидационных балансов: промежуточные и окончательный. При этом они не должны быть одинаковыми.

Подробнее о процедуре ликвидации читайте в статье «Порядок закрытия ООО — пошаговая инструкция».

Промежуточный ликвидационный баланс

Составляется промежуточный ликвидационный баланс ликвидационной комиссией только после окончания срока предъявления требований кредиторами (п. 1 ст. 63 ГК РФ).

Промежуточный ликвидационный баланс должен содержать информацию:

- об имуществе ликвидируемой организации (на основании результатов инвентаризации);

- перечне требований, предъявленных кредиторами, и результатах их рассмотрения;

- перечне требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией.

Данные об имуществе должны быть подтверждены материалами инвентаризации (п. 27 ПБУ о бухучете и бухотчетности, утвержденное приказом Минфина РФ от 29.07.1998 № 34н).

Как правило, перечень предъявленных кредиторами требований и результаты их рассмотрения ликвидационной комиссией приводятся в приложении к балансу, полученный документ пронумеровывается, прошивается и скрепляется печатью на обороте.

Таким образом, исходя из требований к промежуточному ликвидационному балансу, можно утверждать, что нулевым он быть никак не может.

Промежуточный ликвидационный баланс утверждают учредители (участники) юридического лица или орган, принявший решение о ликвидации.

В некоторых случаях промежуточный ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом. Такой порядок предусмотрен п. 2. ст. 63 ГК РФ.

Обратите, внимание, что не стоит утверждать промежуточный ликвидационный баланс, если имеет место хотя бы одно из следующих обстоятельств:

- суд принял к производству исковое заявление кредитора к ликвидируемому обществу, и решение по этому делу (иной судебный акт, завершающий производство по делу) еще не вступило в законную силу;

- в отношении ликвидируемого общества проводят выездную налоговую проверку, и итоговый документ по ней еще не вступил в силу.

Закон прямо не запрещает утвердить промежуточный ликвидационный баланс в каждом из таких случаев. Однако при наличии хотя бы одного из них подать уведомление в налоговый орган о составлении промежуточного ликвидационного баланса нельзя (подп. «б», «в» п. 4 ст. 20 закона «О государственной регистрации…» от 08.08.2001 № 129-ФЗ).

Несмотря на то, что в законе № 129-ФЗ нет прямого указания на обязанность сдавать промежуточный ликвидационный баланс в регистрирующий орган, сдать его необходимо, так как без промежуточного баланса окажется невозможной проверка достоверности ликвидационного баланса. А достоверность ликвидационного баланса является необходимым условием регистрации ликвидации организации.

Ликвидационный баланс должен быть нулевым или нет

После того, как все расчеты с кредиторами завершены, составляется уже ликвидационный баланс, который также должен быть утвержден учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица (п. 6 ст. 63 ГК РФ).

И здесь опять встает вопрос: «Ликвидационный баланс должен быть нулевым или нет»? Ответ на этот вопрос неоднозначный. Дело в том, что на настоящий момент не выработано единого методологического подхода, закрепленного в НПА, к порядку составления показателей окончательного ликвидационного баланса. Кроме того, ст.

63 ГК РФ не устанавливает первоочередности составления ликвидационного баланса перед распределением имущества между собственниками. В ней говорится только о том, что оба эти действия должны произойти после погашения кредиторки.

Также затрудняет ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» то обстоятельство, что законодательно не урегулирован вопрос о правомочности ликвидационной комиссии самостоятельно принимать решение о распределении имущества, оставшегося после расчета с кредиторами, между участниками (учредителями).

В принципе правомочны обе позиции: и что он должен быть нулевым, и что может иметь показатели (кроме кредиторки).

Таким образом, если допустить, что ликвидационная комиссия правомочна распределять имущество, оставшееся после расчета с кредиторами, между акционерами и ликвидационный баланс может быть составлен после распределения имущества, то ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» положителен.

Если же считать, что решение о распределении имущества, оставшегося после расчета с кредиторами, принимают акционеры, и ликвидационный баланс должен содержать информацию о таком имуществе, то ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» отрицателен.

В связи с неопределенностью законодательства по этому вопросу представляется, что обе изложенные позиции могут быть правомочны, хотя каждая из них имеет свои минусы.

О том, как может делиться имущество между участниками, читайте в материале «Как происходит распределение имущества при ликвидации ООО?».

Последствия составления нулевого и ненулевого балансов

Недостатком первой позиции может являться наличие среди активов ликвидируемой организации дебиторской задолженности, взыскание которой может растянуться на довольно длительное время, и соответственно составление ликвидационного баланса будет перенесено на неопределенный срок (пока не будет погашена вся дебиторская задолженность). Вторым недостатком данной позиции является неопределенность в порядке разрешения возможного спора между участниками относительно того, кому из них должно быть передано оставшееся имущество. Согласно п. 8 ст. 63 ГК в случае возникновения спора относительно того, кому из участников нужно передать вещь, ликвидационная комиссия должна продать эту вещь с торгов, но представляется, что с этим вопросом могут возникнуть определенные сложности, ведь эта вещь по решению ликвидационной комиссии уже передана одному из участников. Очевидно, что в этом случае нулевой ликвидационный баланс может быть утвержден только после разрешения спора между участниками.

Недостатком второй позиции может явиться наличие среди активов ликвидируемой организации имущества, облагаемого транспортным налогом и (или) налогом на имущество.

В этом случае ликвидируемая организация продолжает оставаться плательщиком указанных налогов, и у нее до распределения или продажи данного имущества продолжает формироваться кредиторская задолженность по этим налогам.

А, следовательно, в этом случае ликвидационный баланс не может быть утвержден, поскольку будет иметь место кредиторская задолженность по налогам.

Ликвидационный баланс: образец заполнения

Источник: https://nalog-nalog.ru/buhgalterskaya_otchetnost/sostavlenie_buhgalterskoj_otchetnosti/likvidacionnyj_balans_primer_nulevogo_balansa_po_novoj_forme/

Как сделать ликвидационный баланс при ликвидации ООО: образец и порядок его составления

Бухгалтерская отчётность – важное направление работы в любой организации. Несвоевременная подача любых бумаг в налоговую службу, влечёт за собой весомые штрафы и другие санкции.

Даже в случае прекращения деятельности предприятия, путём применения процедуры ликвидации, подавать отчётность всё равно придётся. Как её подать, составить и кто должен утвердить — рассмотрено ниже.

Кроме того, в тексте представлен образец ведения такой отчётности, практические рекомендации по её заполнению.

Что такое ликвидационный баланс

Ликвидационный баланс – фиксированная сумма, которая остаётся на счетах предприятия после погашения задолженности. При расчёте учитываются не только денежные средства, но и стоимость всего имущества, непогашенных задолженностей перед фирмой и другие активы.

Основное назначение этого документа – определение фактического положения дел в организации, то есть учёт средств, которые могут использоваться для погашения долгов предприятия и останутся на его балансе после ликвидации.

В зависимости от даты составления документа и его целей, ликвидационный баланс при ликвидации ООО может быть двух видов – промежуточный или окончательный.

Промежуточный баланс составляется не ранее, чем через два месяца после официального опубликования сведений о ликвидации фирмы. В идеале, составляет этот вид отчётности ликвидационная комиссия, но на практике составить его может главный бухгалтер организации. В нем отражается состояние счетов до момента реализации имущества предприятия и возмещения убытков перед кредиторами.

Второй вид баланса – окончательный, он составляется после выполнения всех обязательств при ликвидации ООО, то есть после удовлетворения требований кредиторов. В этом документе отражается сумма, оставшаяся на счетах организации после завершения процедуры ликвидации.

Есть требование к этому документу, которое выдвигается законодателем – сумма в нем не может быть больше чем та, что была указана в промежуточном балансе.

В противном случае у проверяющих органов могут возникнуть сомнения в законности проведения процедуры банкротства, ведь после погашения всех долгов, у предприятия осталась достаточная сумма на счетах.

Зачем он нужен и на какую дату составляется

Промежуточный баланс необходим для того, чтобы определить сумму средств, которыми владеет организация. Фактически из этих денег будет происходить погашение требований кредиторов в порядке очереди.

Для формирования документа используются данные, зафиксированные в последнем бухгалтерском балансе, перед началом процедуры признания банкротом.

Это связано с тем, что фирма, после составления протокола о начале процедуры ликвидации, более не осуществляет свою деятельность, поэтому её финансовое состояние не меняется.

Обычно датой составления является день, который наступает через два календарных месяца, с момента публикации информации о признании фирмы банкротом.

Именно за эти два месяца все кредиторы имеют возможность заявить о своих требованиях.

В некоторых случаях ликвидационная комиссия назначает больший срок для предъявления претензий взыскателями, поэтому и срок составления промежуточной отчётности может быть продлён.

Как пример, можно рассматривать ситуацию, когда закрытию фирмы предшествует ожидание выплат по счетам. В этом случае, перед тем как составить отчёт, ликвидатор ожидает пополнения активов предприятия и возмещения НДС от налоговой.

Окончательная версия документа об активах и долгах фирмы составляется после того, как все задолженности предприятия погашены. Обычно он равняется нулю. Этот документ подтверждает, что основные требования кредиторов, контролирующих органов удовлетворены, налоги и платежи уплачены, и у организации больше нет средств для осуществления своей хозяйственной деятельности.

Форма (бланк) и порядок составления ликвидационного баланса

Официальной формы заполнения баланса при ликвидации ООО в 2020 году не существует – то есть, она не утверждена на законодательном уровне. Однако ФНС, как образец заполнения предлагает использовать стандартный бланк бухгалтерской отчётности. Оба вида учёта составляются бухгалтерией предприятия, на основании приказа о ликвидации существующей организации.

Что делать после составления

После составления окончательного отчёта, бухгалтер должен принять меры, к подтверждению его законности. Для этого документ предоставляется тем лицам, которые изначально приняли решение о применении процедуры ликвидации – члены правления, акционеры, руководство и т. д.

По результатам проверки окончательной отчётности, указанные лица либо отказываются утвердить его, либо подтверждают достоверность сведений в нём. В случае подтверждения правильности сведений, которые изложены в документе, составляется протокол об утверждении отчётности.

После того как нужная документация составлена, в налоговую службу необходимо передать такие сведения:

- заявление по форме Р15001, которое должно быть заверено у нотариуса;

- протокол, в котором отражено принятие решения о начале проведения процедуры ликвидации;

- окончательный баланс;

- протокол, которым была утверждена окончательная отчётность.

Дополнительно в налоговую подаются справка об оплате государственной пошлины, а также любые свидетельства, подтверждающие погашение всех задолженностей.

Образец заполнения окончательного ликвидационного баланса

Как указывалось ранее, образец окончательного ликвидационного баланса – стандартная форма бухгалтерского учёта, которая постоянно подаётся предприятием в налоговую. Составить её для любого бухгалтера проще простого. В этом документе обязательно отражаются такие сведения:

- Полное наименование юридического лица, с указанием его адресов и расчётных реквизитов.

- Дата составления документа.

- Активы, которые находятся у предприятия, с указанием источника их образования.

- Данные промежуточной отчётности, а также сведения об активах, которые были до начала ликвидации.

В отличие от окончательной отчётности, в которой нет сведений о наличии задолженностей, в промежуточной обязательно указываются суммы, которые организация должна другим фирмам или государственным органам. На основании окончательного документа о наличии активов у фирмы, готовится и итоговая бухгалтерская отчётность, которая подаётся в налоговую службу после окончания отчётного периода.

На практике часто возникает вопрос – должен ли итоговый ликвидационный счёт быть нулевым. Однозначно можно ответить только в той части, что задолженности у предприятия быть не должно. Вместе с тем, даже после удовлетворения требований всех кредиторов, на счетах фирмы могут оставаться деньги.

Единственное условие – общей суммы оставшихся у фирмы активов должно быть недостаточно для осуществления нормальной хозяйственной деятельности. Только в этом случае предприятие будет признано банкротом и ликвидировано.

Если же оставшейся суммы достаточно для ведения финансовой деятельности, процедура ликвидации не используется, более того, инициаторы банкротства могут быть привлечены к ответственности за мошенничество.

Источник: https://bankrotof.net/likvidacija-ooo/likvidatsionnyj-balans/